La polémica por la “caja fiscal” se convirtió en el primer gran debate económico del gobierno Kast. Pero como siempre en Chile, ambos bandos cuentan solo la parte que les conviene. Esta es la investigación completa, con datos oficiales y fact-check a todos.

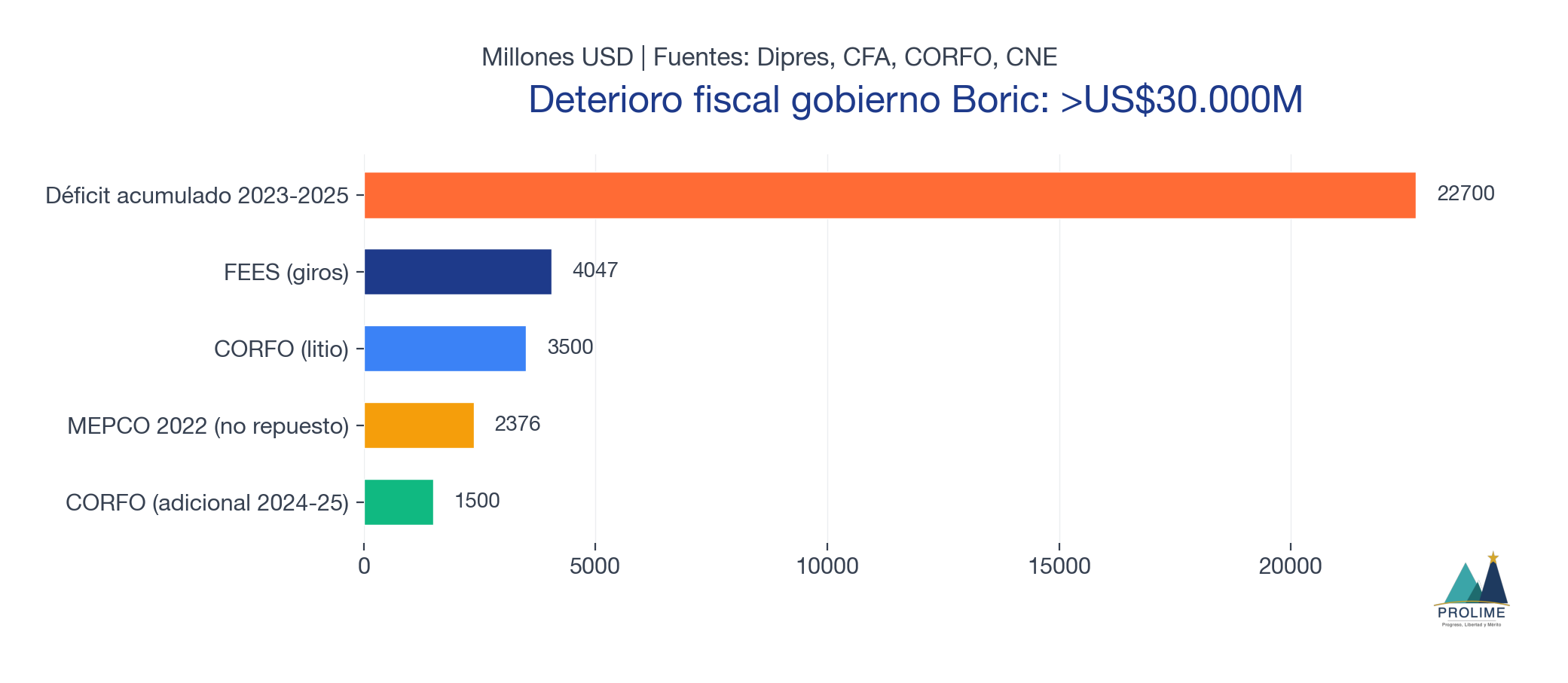

El cuadro completo: un deterioro de >US$30.000 millones

El gobierno de Boric dejó una posición fiscal históricamente deteriorada. No es opinión: son datos de Dipres, Contraloría, CFA y CODELCO.

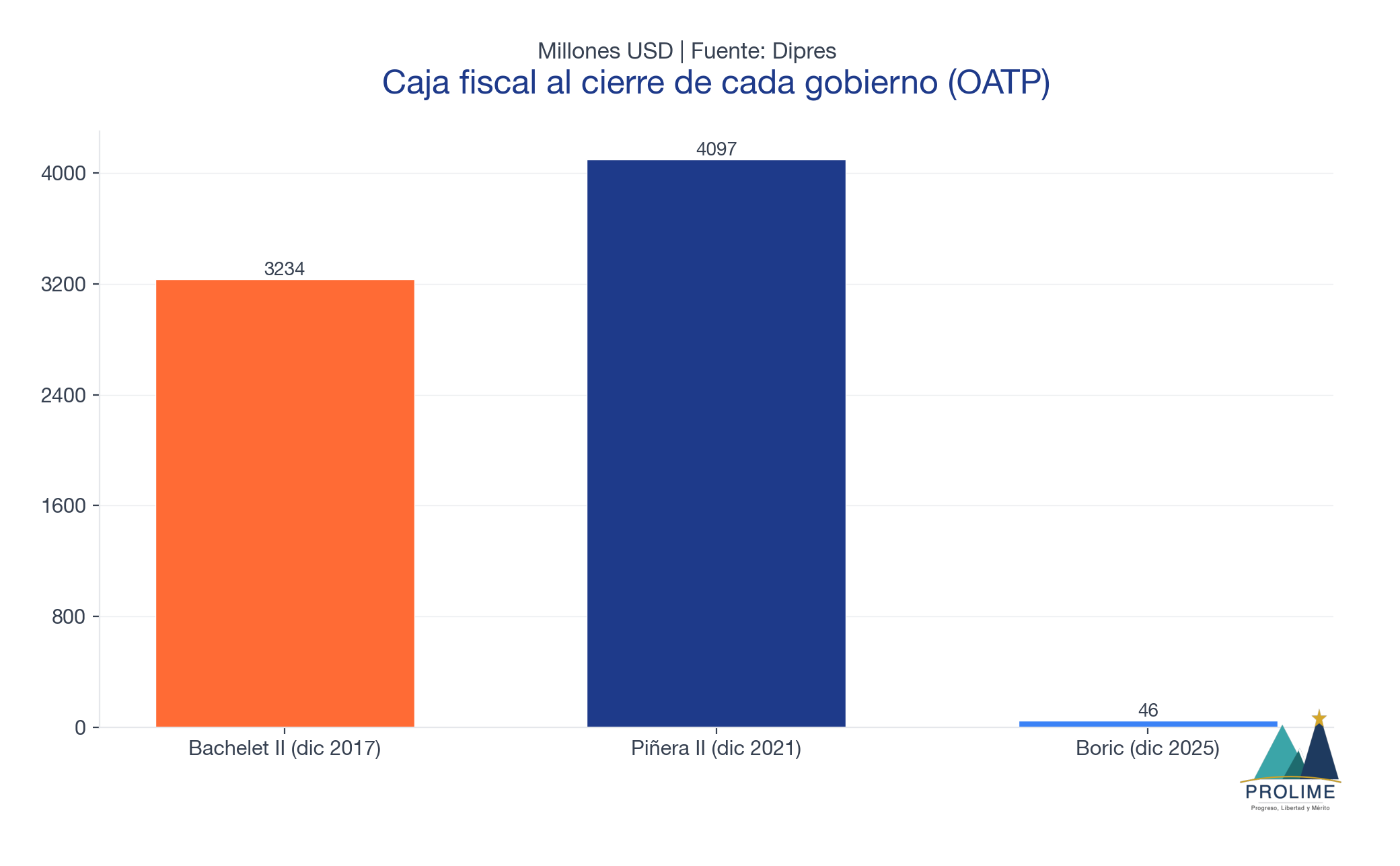

1. La caja fiscal: US$46 millones

Al 31 de diciembre de 2025, los Otros Activos del Tesoro Público (OATP) cerraron en US$46,28 millones. Para dimensionarlo:

- Bachelet II dejó US$3.234 millones (dic 2017)

- Piñera II dejó US$4.097 millones (dic 2021)

- Boric dejó US$46 millones (dic 2025)

Es el 1% de lo normal. Nivel sin precedente histórico.

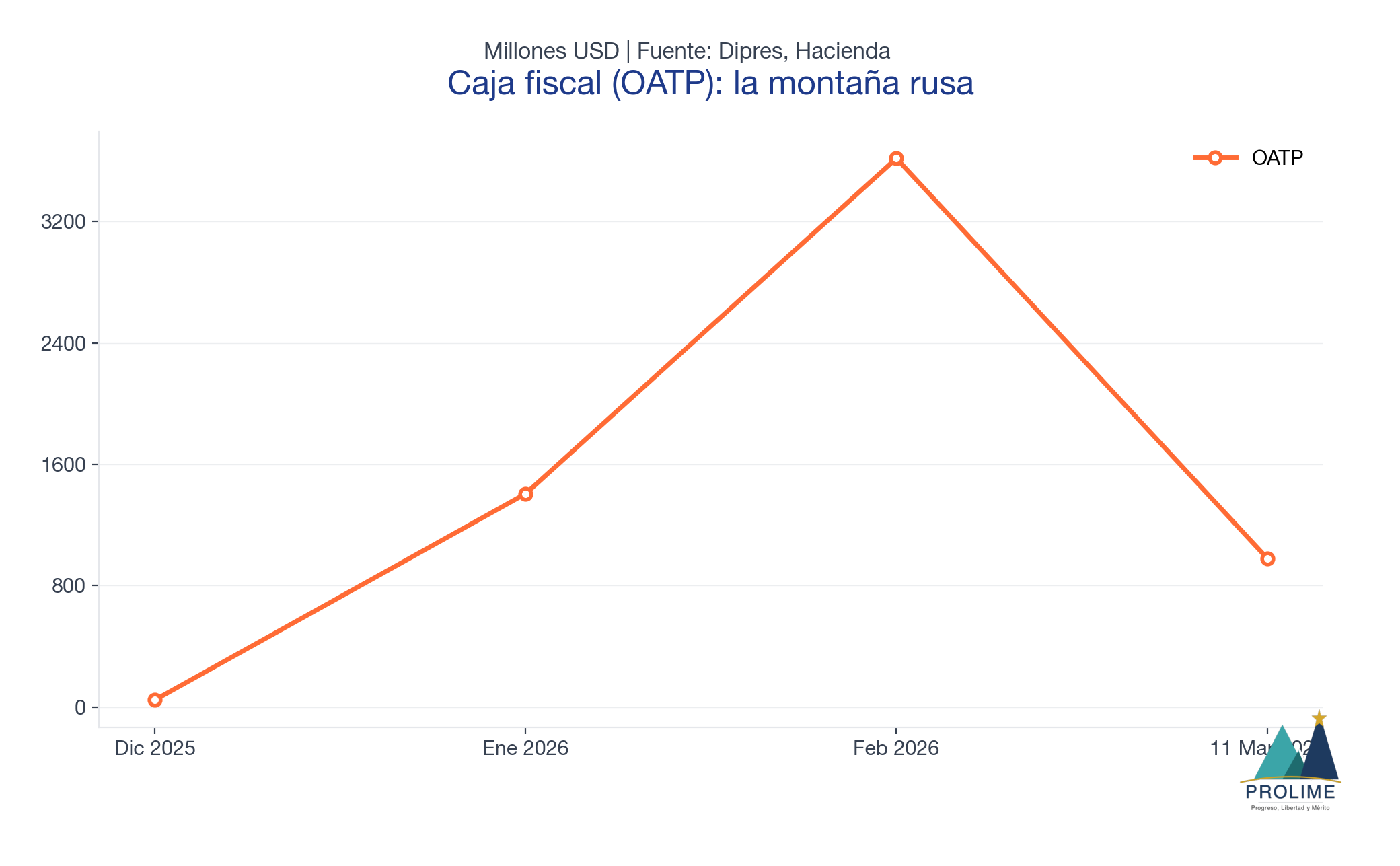

2. La “montaña rusa” de enero-marzo 2026

| Fecha | OATP (USD millones) | Qué pasó |

|---|---|---|

| 31 dic 2025 | 46 | Cierre de año |

| 8 ene 2026 | — | Emisión de bonos por US$4.375M |

| 31 ene 2026 | 1.406 | Sube con deuda nueva |

| 28 feb 2026 | 3.617 | Sube con más deuda (~US$3.571M emitidos) |

| 11 mar 2026 | 980 | Cambio de mando |

El punto clave: los US$3.617M de febrero no son ahorro. Son deuda fresca emitida en enero-febrero. De esos ~US$3.571M emitidos en el mercado local, ~US$2.412M son bonos de corto plazo que vencen en 2026.

3. CORFO: US$3.500 millones sin destino

El gobierno de Boric transfirió $3.426.693.555.220 (~US$3.500 millones) de CORFO al fisco en 2023, provenientes de los excedentes extraordinarios del litio (contratos SQM y Albemarle).

- CORFO tuvo que liquidar 76 depósitos a plazo, 16 bonos soberanos y 10 bonos bancarios

- Dipres reconoce que “no es posible especificar” el destino de esos fondos

- Contraloría investiga desde febrero 2025. Sin resultados aún

- El vicepresidente de CORFO se abstuvo de aprobar la transferencia final

Marcel justificó: “Se hizo para cuidar el patrimonio fiscal.” Es cierto que CORFO mantiene US$1.500M en patrimonio (más que los US$160M de 2022). Pero eso es porque los excedentes del litio fueron extraordinarios. El punto es que de ~US$5.400M recaudados, se retiraron US$3.500M para gasto corriente sin trazabilidad.

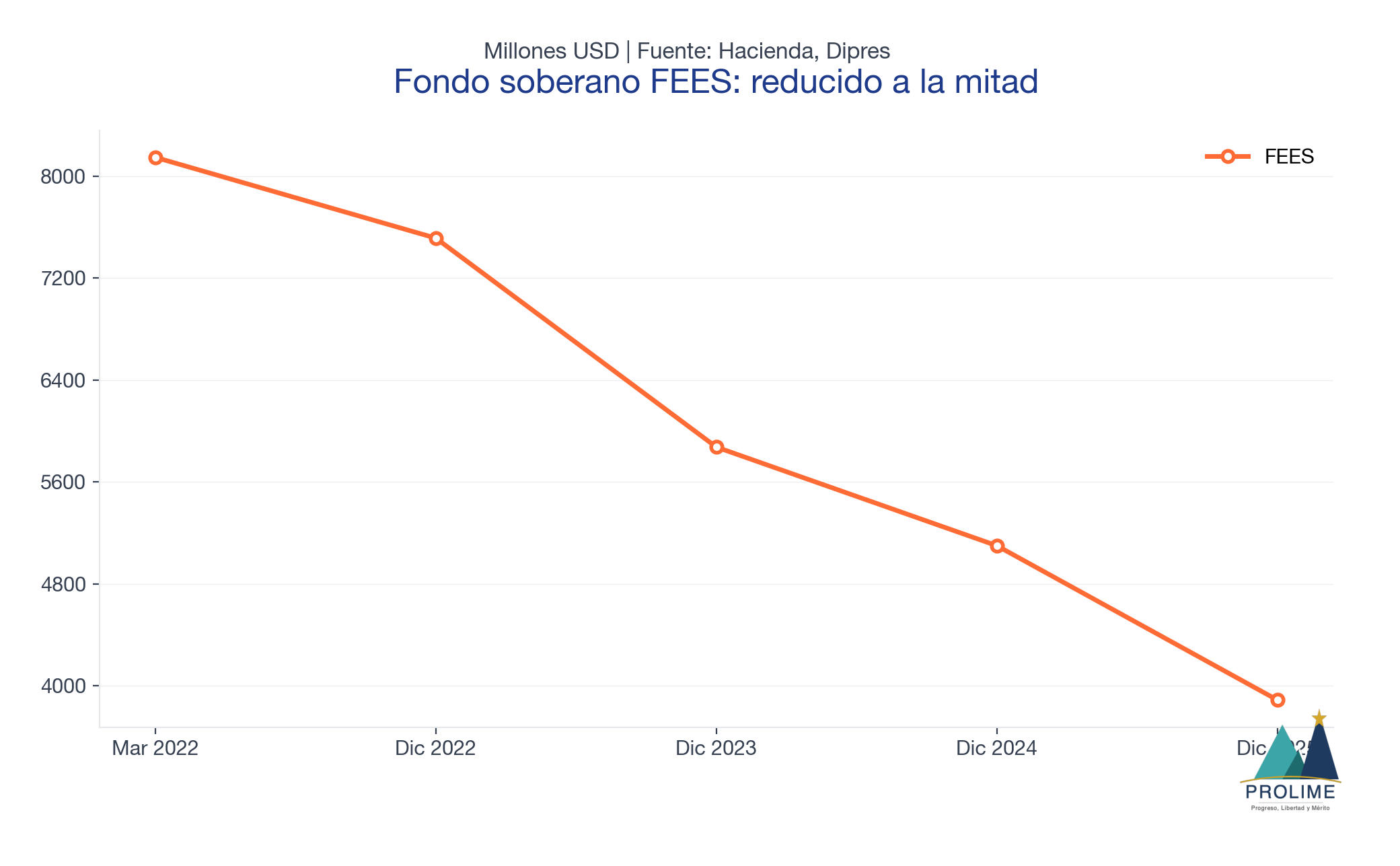

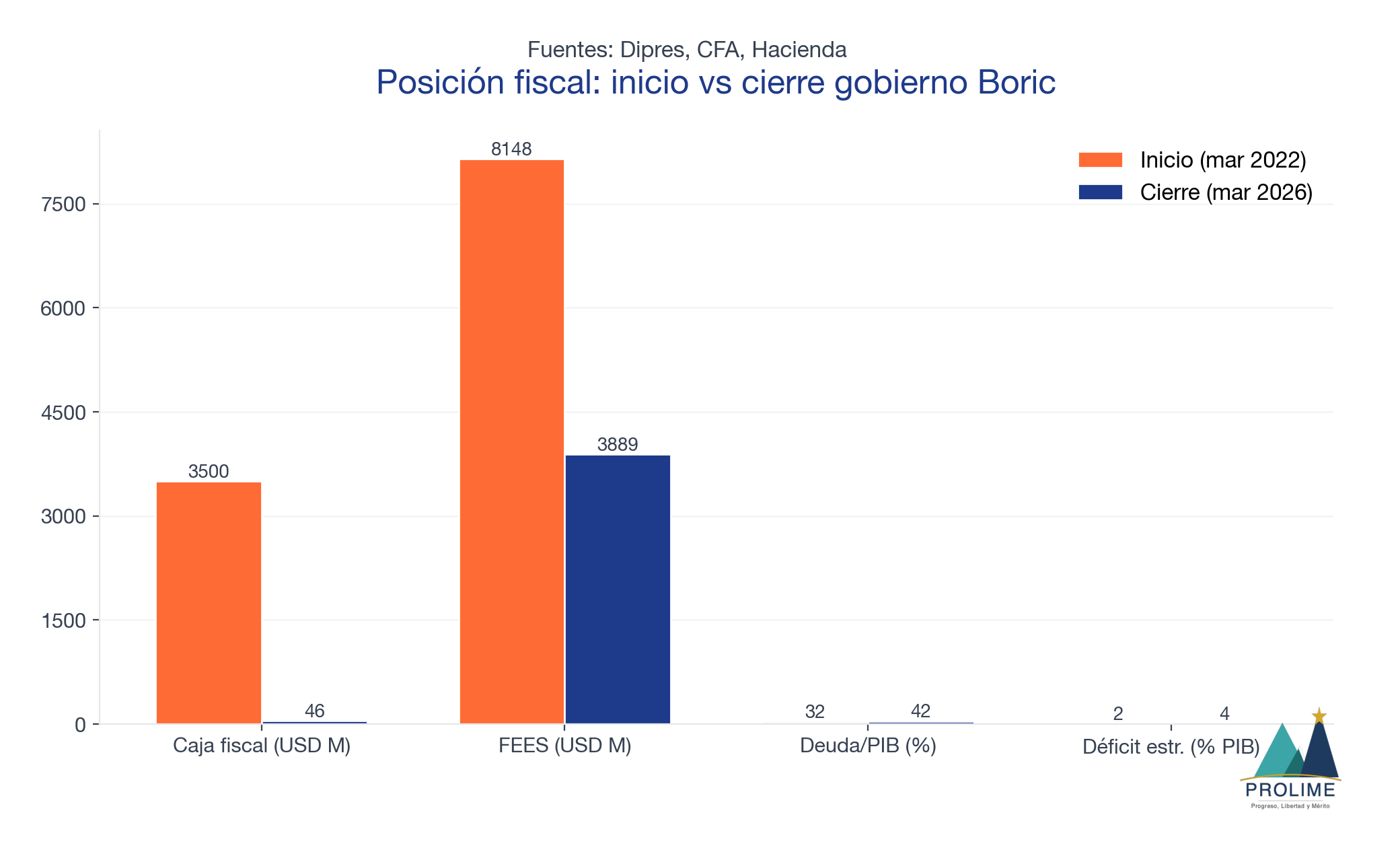

4. FEES: reducido a la mitad

El Fondo de Estabilización Económica y Social pasó de US$8.148 millones (marzo 2022) a US$3.889 millones (diciembre 2025). Tres años consecutivos sin aportes.

5. MEPCO/FEPP: el fondo que nunca se repuso

El MEPCO gastó US$2.376 millones en 2022 por la crisis de Ucrania. Entre 2023 y 2025 solo recuperó US$603 millones. El gobierno de Boric nunca repuso el fondo con recursos frescos durante 3 años de precios moderados del petróleo (la ventana ideal).

Cuando llegó la crisis del Estrecho de Ormuz en marzo 2026, el FEPP tenía US$5 millones: el 0,17% de su tope legal de US$3.000 millones.

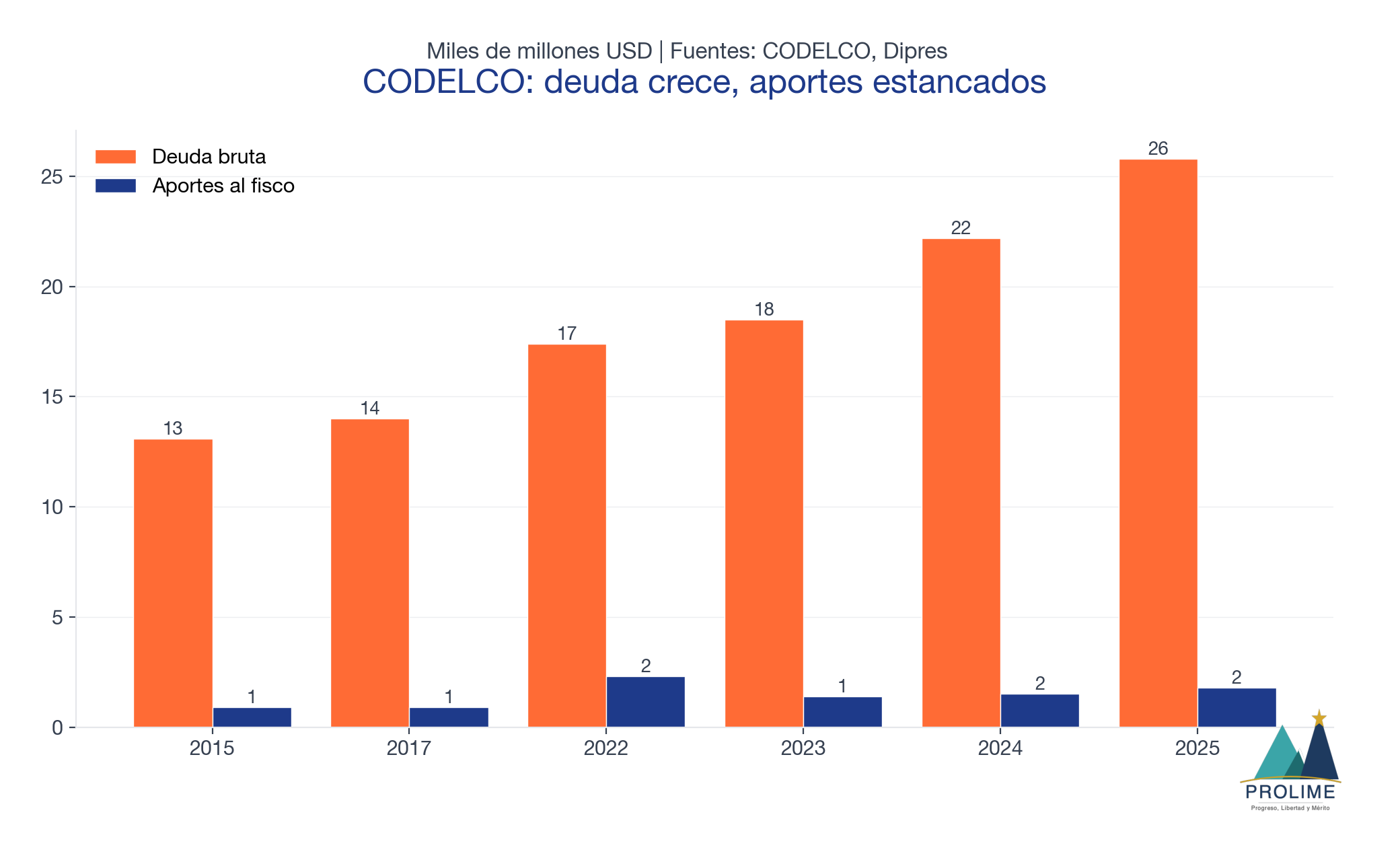

6. CODELCO: deuda récord de US$25.818 millones

| Indicador | Valor 2025 |

|---|---|

| Deuda bruta | US$25.818 millones (+49% en 4 años) |

| Pago anual de intereses | ~US$800 millones |

| Utilidad neta | US$2.423M (pero US$2.035M son ganancia contable de Novandino Litio) |

| Utilidad operativa real | US$388 millones |

| Posición de costos | Cuarto cuartil (la peor) |

CODELCO tiene un problema que trasciende gobiernos: el Estado extrae el 100% de los excedentes, forzándola a endeudarse para invertir. La deuda casi se duplicó en 10 años.

7. Balance inicio vs cierre

| Indicador | Inicio (mar 2022) | Cierre (mar 2026) |

|---|---|---|

| Caja fiscal | ~US$3.500M | US$46M |

| FEES | US$8.148M | US$3.889M |

| Deuda/PIB | 38,0% | 41,7% |

| Déficit estructural | Post-pandemia | 3,6% (récord sin crisis) |

| CODELCO deuda | US$17.369M | US$25.818M |

Fact-Check: lo que dice cada bando

Gobierno Kast / derecha

| Quién | Qué dice | Veredicto |

|---|---|---|

| Quiroz | ”Fisco sin caja” / “1% de lo normal” | Verdadero al 31/12/2025 |

| Quiroz | ”Situación delicada, inusual y extrema” | Verdadero - CFA, BCI e Itaú lo confirman |

| Quiroz | ”Se contuvieron gastos de 2025 que pasaron a 2026” | Parcialmente verificado - dato de salud (+60% insumos en ene 2026) lo respalda |

| Valenzuela (asesor) | “Estado en bancarrota” | Falso - Chile tiene US$18.920M en activos consolidados. Retirado en 24h |

| Rojo Edwards | ”Se llevaron hasta la plata” | Exageración - los fondos se usaron legalmente, el problema es la falta de trazabilidad |

| Vocera Sedini | ”Emergencia fiscal” | Parcialmente verdadero - deterioro serio sí, pero “emergencia” implica incapacidad de pago que no existe |

Gobierno Boric / izquierda

| Quién | Qué dice | Veredicto |

|---|---|---|

| Grau | ”El último dato es US$1.406M” (enero) | Verdadero pero engañoso - incluye emisión de deuda de US$4.375M. No es ahorro |

| Cicardini (PS) | “Boric dejó US$3.617M” (febrero) | Profundamente engañoso - son ~US$3.571M en emisiones de deuda, no ahorro |

| Marcel | ”Nadie evalúa una empresa por la caja” | Falaz - ignora que la caja mínima coincide con el interés de mantener baja la cifra deuda/PIB |

| De Gregorio | ”Discusión sobredimensionada” | Parcialmente válido - la caja es tema de tesorería, pero caja en 1% + déficit récord + FEES a la mitad + CORFO vaciada es un cuadro sistémico |

| Echecopar | ”US$46M es un espejismo estadístico” | Engañoso - es el dato oficial de Dipres, no un espejismo |

| Marcel sobre CORFO | ”Se hizo para cuidar el patrimonio fiscal” | Cuestionable - el patrimonio de CORFO es mayor que en 2022, pero se retiraron US$3.500M para gasto sin destino rastreable |

| Dipres | ”No es posible especificar” destino de $3,4 billones | Inaceptable - ningún Estado moderno puede transferir US$3.500M sin trazabilidad |

La verdad que ninguno cuenta

| Tema | Lo que calla la derecha | Lo que calla la izquierda |

|---|---|---|

| Caja fiscal | Emitir deuda en enero es práctica estándar (Piñera emitió US$4.000M en ene 2022) | US$46M al cierre es sin precedentes y la deuda de enero/febrero no es “ahorro” |

| CORFO | El patrimonio de CORFO es efectivamente mayor que en 2022 | US$3.500M fueron a gasto corriente sin trazabilidad |

| CODELCO | El endeudamiento viene de antes (US$13.000M en 2015) | Creció 49% durante Boric. La utilidad infla con ganancia contable |

| MEPCO | La crisis del Estrecho de Ormuz es la causa directa del bencinazo | Tuvieron 3 años para reponer el fondo y no lo hicieron |

| Déficit | Heredaron déficit pandémico alto de Piñera | Lo mantuvieron e incrementaron 3 años seguidos en tiempos normales |

Línea de tiempo de la polémica

| Fecha | Evento |

|---|---|

| 31 dic 2025 | Caja fiscal cierra en US$46M |

| 8 ene 2026 | Emisión de bonos por US$4.375M (25% del cupo anual) |

| 31 ene 2026 | OATP suben a US$1.406M |

| 14 feb 2026 | Se revela déficit estructural 3,55% del PIB (récord) |

| 28 feb 2026 | OATP alcanzan US$3.617M (con deuda nueva) |

| 11 mar 2026 | Kast asume. Caja: US$980M |

| 13 mar (mediodía) | Quiroz: “Fisco sin caja” |

| 13 mar (14:22) | Grau responde vía X con cifra de enero |

| ~25 mar 2026 | Asesor Valenzuela: “Estado en bancarrota” (retirado en 24h) |

| 31 mar 2026 | Dipres publica OATP febrero: US$3.617M. Oposición dice “se cae la mentira” |

| 1 abr 2026 | Quiroz: “No se puede tapar el sol con un dedo”. Marcel responde |

Posición PROLIME

Ambos bandos mienten parcialmente. Los datos no tienen color político.

Lo que proponemos:

- Trazabilidad total del gasto público: cada peso rastreable en tiempo real. Si Dipres dice “no es posible especificar”, alguien debe responder ante la justicia

- Regla fiscal constitucional: límite de deuda de 40% del PIB como tope duro, con sanciones reales a autoridades que incumplan

- Reforma CODELCO: modelo Noruega (dividendos sustentables del 50-60%, no extracción del 100%)

- Fondo MEPCO anticíclico obligatorio: capitalización automática cuando el petróleo está bajo US$70. Piso mínimo de US$500M

- CORFO protegida por ley: prohibición de usar CORFO como caja. Los traspasos deben ser aprobados por ley específica

Revisa también nuestros estudios sobre la deuda pública bajo Boric, la caja fiscal en US$46 millones, por qué suben las bencinas y nuestra propuesta de reforma al MEPCO.

Independientes de partidos. Solo Chile.

Fuentes oficiales y datos descargables

Cada fuente enlaza al documento o base de datos original. Descarga los datos y verifica tú mismo.

- Dipres - Activos del Tesoro Público a diciembre 2025

- Dipres - Activos del Tesoro Público a enero 2026

- Dipres - Activos del Tesoro Público a febrero 2026

- CODELCO - Resultados 2025

- US$3.500M de CORFO - Infobae (20/02/2025)

- Traspasos de CORFO - BioBioChile (20/02/2025)

- Gobierno solicitó $3,4 billones a CORFO - FastCheck (18/02/2025)

- CFA - Informe sobre manejo fiscal Boric

- Caja fiscal de US$46M - Ex-Ante (14/03/2026)

- Quiroz y Grau se enfrentan - Diario Financiero (13/03/2026)

- Grau contradice a Quiroz - BioBioChile (13/03/2026)

- Hay plata? Dipres reporta US$3.617M - El Mostrador (31/03/2026)

- CODELCO deuda US$25.818M - Redimin (2026)

- FEES cierra en US$3.889M - La Tercera (2025)

- Costo fiscal del MEPCO - La Tercera

¿Necesitas más?

PROLIME entrega bajo solicitud:

- Datos crudos en CSV — fuentes primarias y series completas que respaldan este estudio.

- Anexo metodológico extendido — supuestos, limitaciones y rutas de verificación.

- Versión técnica completa — análisis extendido para uso institucional.

- Briefings a medida — análisis específico para tu agenda (organización, equipo, medio).

Contacto: contacto@prolime.cl