El gobierno de Boric cerró 2025 con un dato que se celebró: la deuda pública se mantuvo en 41,7% del PIB, igual que 2024. Primera vez en 18 años que no sube. Pero hay otra parte de la historia que merece análisis completo.

La secuencia que nadie te muestra junta

| Fecha | Evento | Dato |

|---|---|---|

| 31 dic 2025 | Caja fiscal (OATP) | US$46 millones |

| 8 ene 2026 | Emisión de bonos internacionales | US$4.375 millones |

| 31 ene 2026 | Caja fiscal (OATP) | US$1.406 millones |

| 28 feb 2026 | Caja fiscal (OATP) | US$3.617 millones |

| 11 mar 2026 | Cambio de mando (Kast asume) | Caja: US$980 millones |

Tres datos oficiales de Dipres. Los tres importan. Y los tres cuentan una historia distinta dependiendo de cuál elijas mostrar.

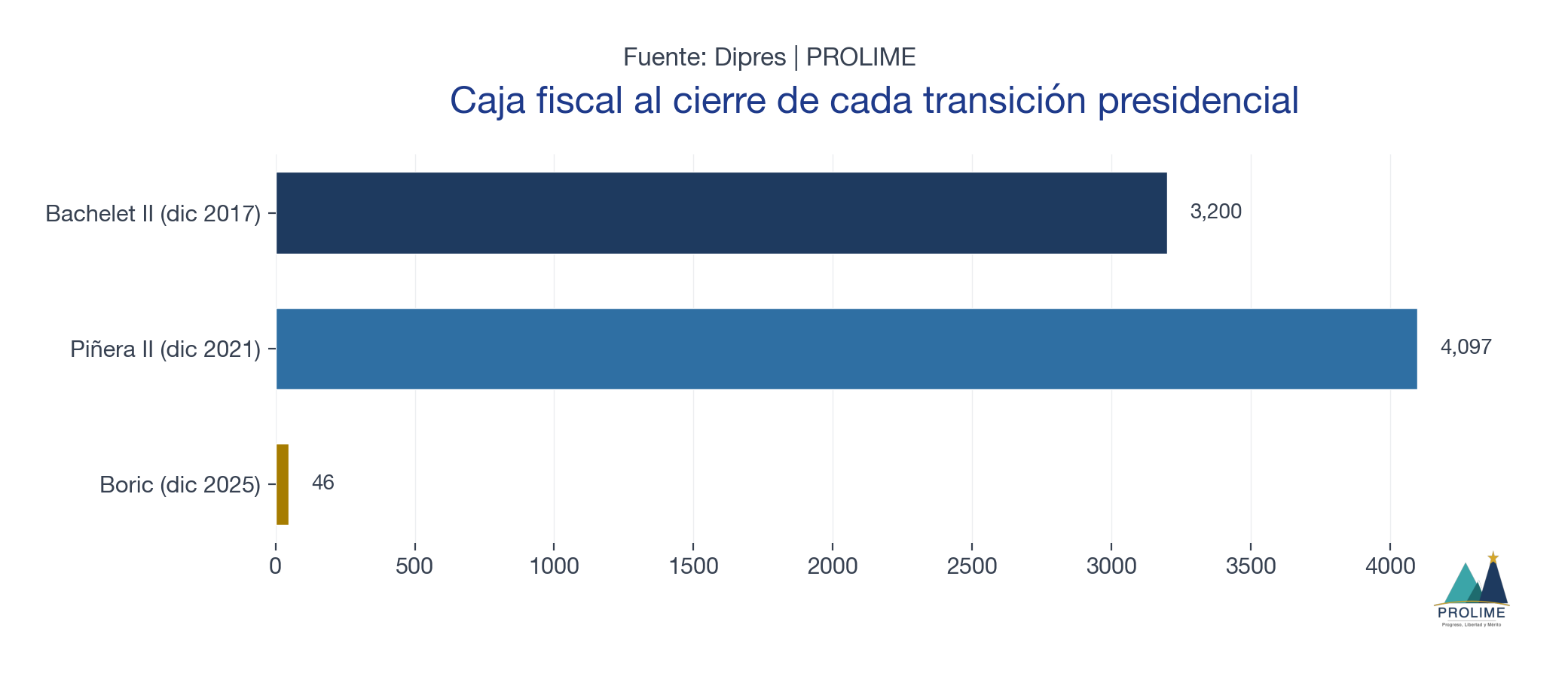

La caja fiscal: el dato más anómalo

No. La caja fiscal al cierre de 2025 no tiene precedente en democracia:

| Cierre de diciembre | OATP | Contexto |

|---|---|---|

| 2009 (Bachelet I) | ~US$2.800 millones | Post-crisis subprime |

| 2013 (Piñera I) | ~US$3.100 millones | Periodo estable |

| 2017 (Bachelet II) | ~US$3.200 millones | Fin de ciclo commodities |

| 2021 (Piñera II) | ~US$4.097 millones | Post-pandemia, post-estallido |

| 2025 (Boric) | US$46 millones | Sin crisis externa activa |

Es entre 70 y 90 veces inferior a lo que dejaron gobiernos anteriores. Economistas de BCI e Itaú calificaron la situación como “anómala”. El Consejo Fiscal Autónomo (CFA) confirmó que el deterioro fiscal es “estructural, no coyuntural”.

Lo más relevante: Piñera II dejó US$4.097 millones después de la peor crisis sanitaria en un siglo y el estallido social. Boric dejó US$46 millones sin crisis externa comparable durante su gobierno.

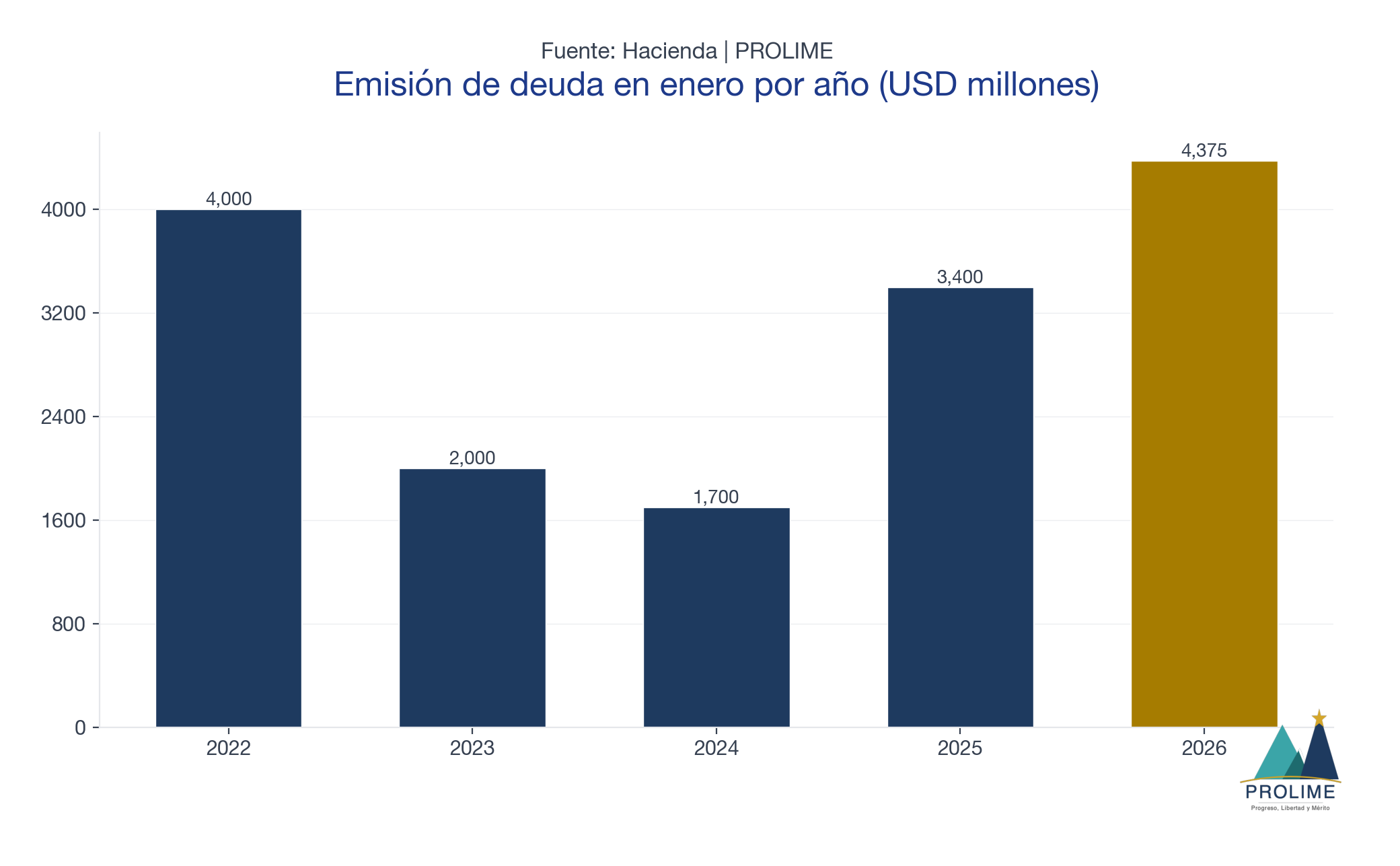

Las emisiones de enero: ¿es normal?

Sí, emitir deuda en enero es práctica estándar. Chile lo hace todos los años para financiar el presupuesto:

| Año | Emisión en enero | Gobierno | Contexto |

|---|---|---|---|

| 2022 | US$4.000 millones | Piñera II (saliente) | Transición, post-pandemia |

| 2023 | US$2.000 millones | Boric | Normalización fiscal |

| 2024 | US$1.700 millones | Boric | Año de menor emisión |

| 2025 | US$3.400 millones | Boric | Aumento significativo |

| 2026 | US$4.375 millones | Boric (saliente) | Mayor emisión en 5 años |

El monto de enero 2026 fue el más alto de los últimos 5 años. Además, de los ~US$3.571 millones emitidos en el mercado local en enero-febrero, ~US$2.412 millones son bonos de corto plazo que vencen en 2026. Es decir, no es inversión a largo plazo: es financiamiento de caja.

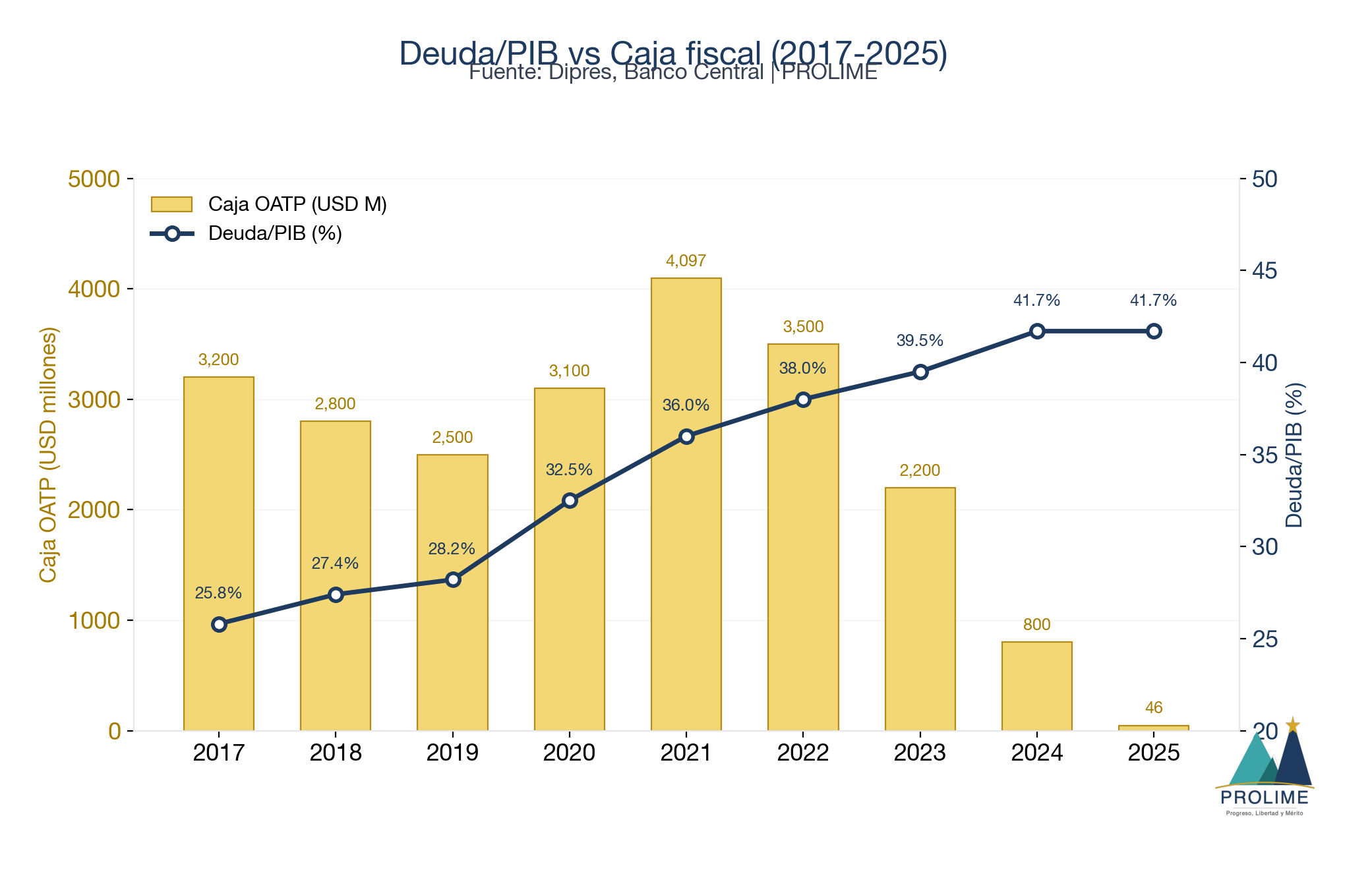

El efecto contable: por qué importa la fecha

La deuda emitida en enero 2026 se contabiliza en el ejercicio fiscal 2026, no en 2025. Esto significa que el 41,7% de 2025 no incluye esa emisión. Si se hubiera emitido en diciembre (como era posible), el indicador habría sido mayor.

| Escenario | Deuda/PIB |

|---|---|

| Dato oficial 2025 (sin emisión enero) | 41,7% |

| Proyección Dipres cierre 2026 | 42,0% |

| Si emisión se hubiera hecho en diciembre 2025 | ~42,1% (estimación) |

La diferencia es de 0,3-0,4 puntos porcentuales. No parece mucho, pero en un contexto donde el gobierno celebró que la deuda “se frenó por primera vez en 18 años”, el timing de la emisión es relevante.

Lo que dice cada bando (y lo que omite)

La derecha dice:

- “Boric dejó la caja vacía” → Verdadero al 31/12/2025

- “Estado en bancarrota” (asesor Valenzuela) → Falso, retirado en 24 horas. Chile tiene US$18.920M en activos consolidados

La izquierda dice:

- “La caja al cierre de febrero era de US$3.617M” (Cicardini, PS) → Engañoso: son ~US$3.571M en emisiones de deuda nueva, no ahorro

- “Nadie evalúa una empresa por la caja” (Marcel) → Falaz: ignora que la caja mínima coincide con el interés de mantener baja la cifra deuda/PIB

Lo que ambos omiten:

La derecha omite que Piñera emitió US$4.000M en enero 2022, dos meses antes de irse. La izquierda omite que US$46M de caja es 70-90 veces inferior a cualquier transición anterior, sin crisis externa que lo justifique.

Para ser justos

- Emitir en enero es práctica estándar

- Piñera también emitió US$4.000 millones en enero 2022

- No se puede probar que fue una decisión deliberada para “cuidar” el indicador

- El CFA ha dicho que el deterioro es “preocupante pero manejable”

Pero la combinación de caja más baja de la historia + mayor emisión de enero en 5 años + último año de gobierno + sin crisis externa es lo que genera la pregunta legítima.

Lo que viola de nuestros principios

Este caso toca directamente tres de los 10 principios de PROLIME:

- Principio V (Estado Estratégico): Un Estado eficiente no deja la caja en US$46M al cierre del ejercicio. La gestión de tesorería es una función básica del Estado.

- Principio VI (Justicia Proporcional): Si un funcionario privado dejara una empresa en esta situación, enfrentaría responsabilidades legales. En el sector público, el costo político es cero.

- Principio X (Visión de Futuro): La deuda de corto plazo (US$2.412M en bonos que vencen en 2026) hipoteca la flexibilidad del gobierno entrante. Gobernar es también gobernar para el que viene después.

Lo que se puede afirmar

- Los OATP cerraron en US$46 millones al 31 de diciembre de 2025: nivel sin precedente en democracia

- Se emitieron US$4.375 millones 8 días después: mayor emisión de enero en 5 años

- El 41,7% de deuda/PIB en 2025 no incluye esa emisión

- De la deuda emitida, US$2.412M vencen el mismo año 2026 (corto plazo)

- No hubo crisis externa activa durante el gobierno de Boric que justifique este nivel de deterioro

- Los tres datos son oficiales. Los tres importan. Mostrar solo uno es desinformar.

Un indicador sin contexto no informa. Desinforma.

Sigue investigando

Para entender el panorama completo, revisa también:

- Cuánto subió la deuda pública con Boric — la evolución de 36% a 41,7% del PIB

- La caja fiscal en US$46 millones: los datos crudos — la secuencia completa mes a mes

- Deterioro de CODELCO, CORFO y MEPCO — cómo este endeudamiento se conecta con la crisis de bencinas

- Nuestros 10 principios — la vara con la que medimos a todos los gobiernos

Los datos hablan solos. Pero hay que dejarlos hablar completos.

Fuentes oficiales y datos descargables

Cada fuente enlaza al documento o base de datos original. Descarga los datos y verifica tú mismo.

- Dipres - Ejecución presupuestaria cierre 2025

- Dipres - Activos del Tesoro Público a diciembre 2025

- Dipres - Activos del Tesoro Público a enero 2026

- Hacienda - Emisión de bonos enero 2026

- USS - Zoom Presupuestario cierre activos tesoro 2023

- BioBioChile - Escenario fiscal deteriorado

- Ley N.° 21.796 - Presupuesto Sector Público 2026

¿Necesitas más?

PROLIME entrega bajo solicitud:

- Datos crudos en CSV — fuentes primarias y series completas que respaldan este estudio.

- Anexo metodológico extendido — supuestos, limitaciones y rutas de verificación.

- Versión técnica completa — análisis extendido para uso institucional.

- Briefings a medida — análisis específico para tu agenda (organización, equipo, medio).

Contacto: contacto@prolime.cl