En 1974, en un restaurante de Washington, Arthur Laffer dibujó una curva en una servilleta para explicarle a Dick Cheney y Donald Rumsfeld una idea simple: subir impuestos no siempre sube la recaudación; a partir de cierto punto, la baja. La servilleta está hoy en el Smithsonian. La idea, 52 años después, sigue siendo la coartada favorita de medio mundo político para decir “bajen los impuestos y todos ganamos”. El problema: la evidencia es más incómoda.

Qué propone el proyecto: IDPC de 27% a 23%

En Chile el debate revivió con el proyecto de Reconstrucción Nacional firmado por el Presidente Kast el 22 de abril de 2026. El paquete tributario baja el Impuesto de Primera Categoría (IDPC) de 27% a 23%, reintegra el sistema tributario y suma un crédito al empleo formal. Un bando dice que “se paga sola”. El otro dice que es “regalo a los ricos”. Los dos se equivocan. El debate útil está en otro lugar.

Laffer en tres párrafos

La curva es un hecho lógico. Si el Estado cobra 0%, no recauda nada. Si cobra 100%, tampoco: nadie trabaja ni reporta. Entre ambos extremos existe un punto donde la recaudación es máxima — el “peak”. A la izquierda, subir la tasa sube la recaudación. A la derecha, la baja.

Hasta ahí, la teoría. El problema empieza cuando se pregunta dónde exactamente está ese peak. La respuesta incómoda: depende del país, del tipo de impuesto, de la evasión, de las elasticidades y del ciclo. Y — crítico para el debate chileno — el peak es distinto para cada tributo. Para renta personal está entre 60% y 76% (Diamond-Saez 2011). Para el corporativo está mucho más abajo: entre 26% y 34% según Brill-Hassett (2007) y Clausing (2007) en paneles OCDE.

Chile hoy está en 27%. No está claramente a la izquierda ni claramente a la derecha del peak corporativo estimado. Está en la zona ambigua. Eso invalida de entrada a quien afirme con seguridad que bajar “se paga sola” — y también a quien afirme que “es desfinanciamiento puro”.

Los casos que funcionaron — con letra chica

Los supply-siders citan tres casos como evidencia de Laffer. Los tres tienen matiz.

Irlanda bajó su tasa corporativa de 50% a 12,5% (2003) y su recaudación corporativa subió. Pero el salto coincidió con la entrada al Mercado Único Europeo y transferencias UE del 4% de su PNB. Y — lo más importante — la recaudación alta se explica en buena parte por transfer pricing de multinacionales estadounidenses que asignan contablemente utilidades a Dublín. No es Laffer doméstico, es atracción de base internacional, no replicable.

Rusia en 2001 reemplazó sus tasas marginales personales por una flat tax de 13%. La recaudación subió 26% real en un año. El paper del FMI (Ivanova, Keen, Klemm, 2005) fue explícito: el aumento vino por más cumplimiento, no por efectos de oferta. La evasión cayó 9-12%. Canal: cumplimiento, no Laffer productivo.

Reagan bajó la tasa marginal top de 70% a 28% entre 1981 y 1986. El tramo superior sí recaudó algo más. Pero la recaudación total cayó de 19,4% del PIB a 16,9% y la deuda pública subió de 32% a 51% del PIB. El CBO calculó ingresos reales 29% inferiores a la proyección. Efecto Laffer parcial sobre los muy ricos, sí. Autofinanciamiento, no.

Los casos que fracasaron — y que nadie cita

El contrapeso empírico es brutal.

Kansas (2012-2017). Brownback recortó el top rate de 6,45% a 4,9% y eximió totalmente a ingresos passthrough. Prometió un “shot of adrenaline” al crecimiento. La recaudación general cayó entre US$500 y US$700 millones (-11% interanual). Calificación crediticia a la baja, recortes a educación, crecimiento por debajo del promedio nacional. En junio de 2017 la legislatura revirtió los recortes con mayoría bipartidista, superando incluso el veto del propio Brownback. CBPP documentó el caso como evidencia limpia de que bajar impuestos desde niveles moderados no se autofinancia.

TCJA 2017 (Trump). Bajó la tasa corporativa de EE.UU. de 35% a 21%. La recaudación corporativa cayó fuerte entre 2018 y 2020. El rebote posterior se explicó por inflación y utilidades récord post-COVID, no por Laffer. Brookings concluyó en 2024: el TCJA no se autofinanció.

Francia (Hollande, 2012-2014). Impuesto de 75% a ingresos sobre un millón de euros. Recaudó 260 millones al año (contra proyecciones sobre 1.000 millones). Gerard Depardieu obtuvo nacionalidad rusa, otros migraron. El propio Hollande reconoció que fue “más gesto simbólico que recaudatorio”. Expiró en 2015.

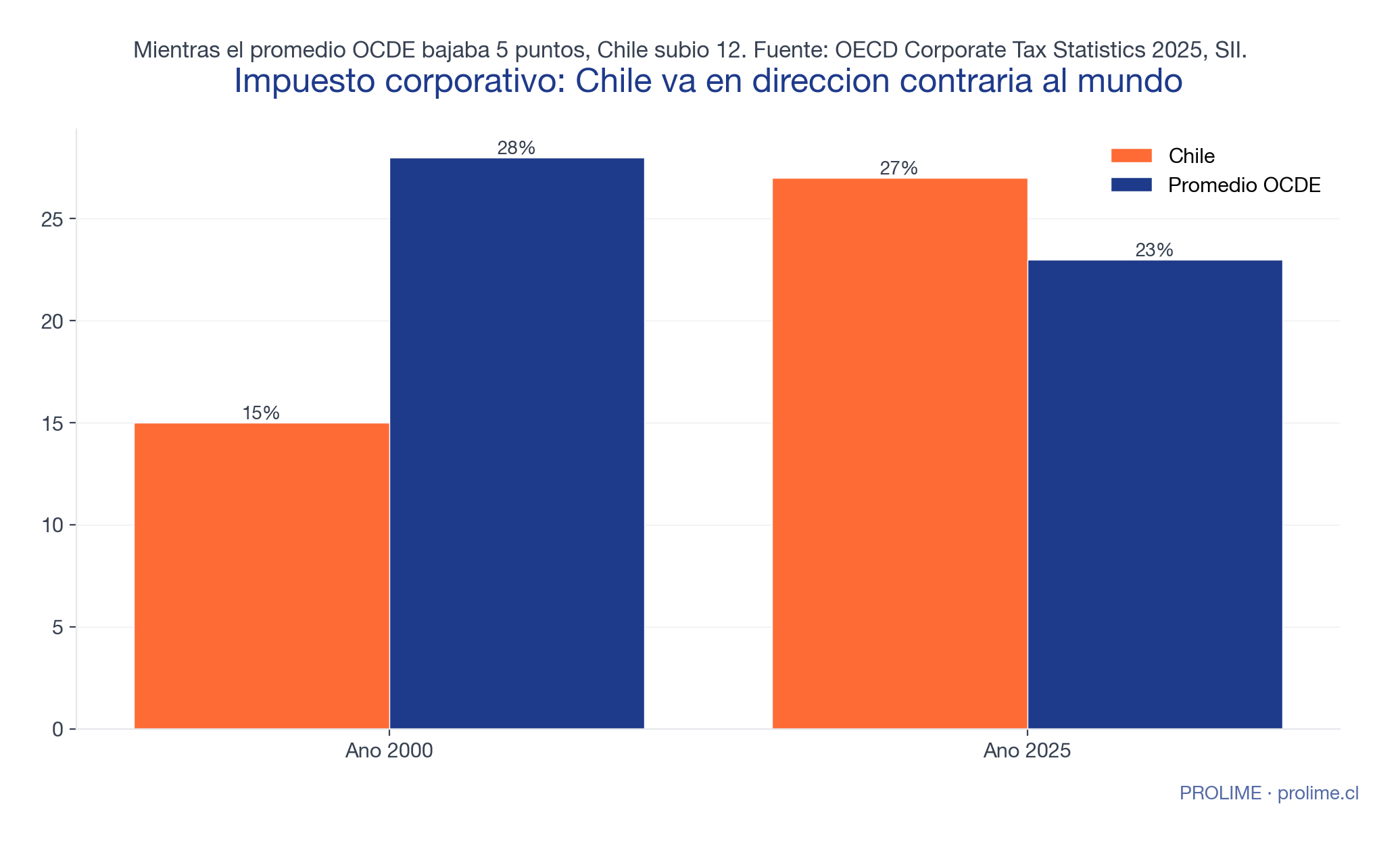

Dónde está Chile: del 15% al 27% en 18 años

Chile pasó de una tasa corporativa de 15% en 2000 a 27% en 2018 — subió 12 puntos mientras el promedio OCDE bajaba 5 (de 28% a 23%). Esa brecha acumulada es el argumento real de competitividad — no el argumento Laffer.

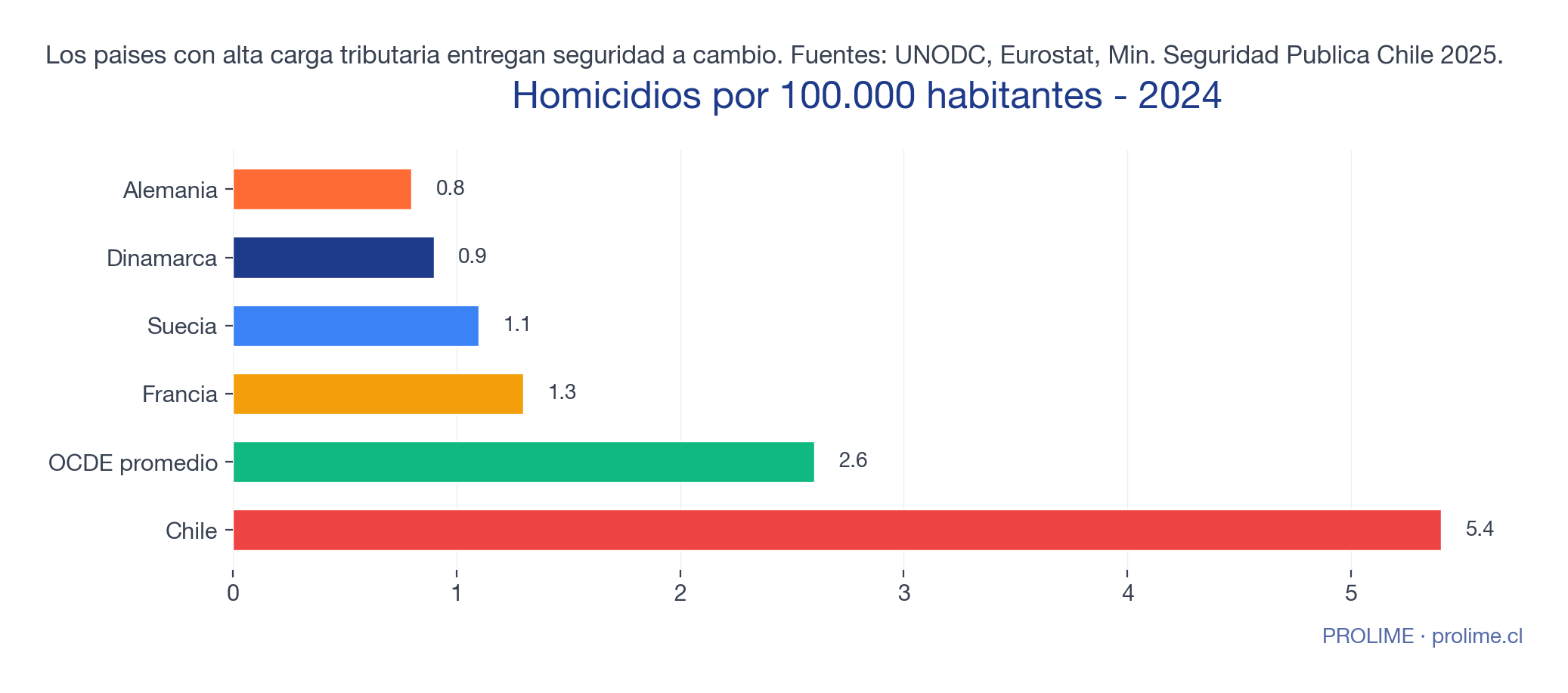

Hay un matiz honesto que no se puede esconder. La discusión sobre si Chile “recauda poco” está incompleta si no se mira la otra cara. Chile recauda 20,5% del PIB en impuestos totales. El promedio OCDE es 34,1%. La brecha es real. Pero los países de carga alta — Dinamarca, Suecia, Alemania — entregan a cambio seguridad pública y servicios que Chile ya no tiene.

La tasa de homicidios 2025 habla sola: Dinamarca 0,9, Suecia 1,1, Alemania 0,8, Francia 1,3. Chile cerró en 5,4 por 100.000 — cinco a seis veces la Europa del norte. Pasó de ~3 en 2013-2014 a 5,4 hoy: duplicó su tasa en una década. La pregunta honesta no es si Chile debería recaudar 34% del PIB como Europa. Es qué está entregando hoy el Estado chileno a cambio del 20,5% que ya cobra. Subir la carga sin ordenar primero la contraprestación sería vender un producto deteriorado a mayor precio.

El diagnóstico real: dónde sí duele

Si Laffer no es el argumento, ¿cuál es? El diagnóstico chileno de abril de 2026 tiene tres marcadores duros.

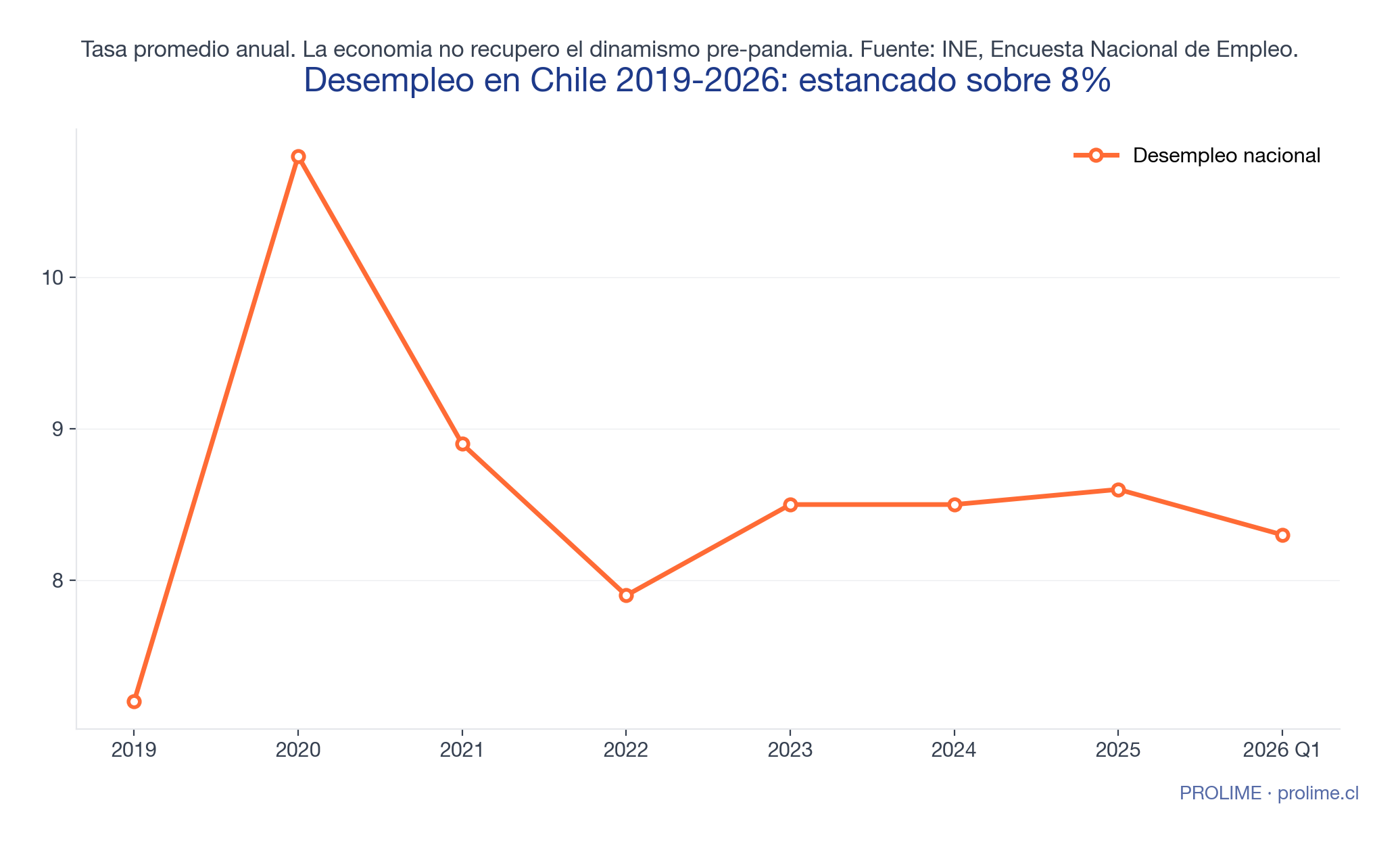

Desempleo: 8,3% nacional, 8,8% en la Región Metropolitana (INE, trimestre móvil diciembre 2025-febrero 2026). Sobre 8% hace cuatro años. Pre-pandemia 7%. Estancamiento estructural, no bache cíclico.

Informalidad: 26% de ocupación informal (INE 2024-2025) — unos 2,5 millones de trabajadores sin contrato, sin cotización, sin salud. La cifra apenas bajó desde 2020 y esa mejora marginal se explica porque los informales fueron los primeros en perder empleo en la pandemia, no por formalización real.

Inversión: la Formación Bruta de Capital Fijo no minera sigue débil. Rebote de 7% en bienes de capital en 2025, pero la inversión productiva no minera se mantiene plana. El IPoM de junio revisa proyecciones a la baja por esa debilidad.

Por qué la rebaja de impuestos a empresas tiene defensa seria

El Banco Central (Cerda et al., 2017) encontró que la tasa corporativa tiene efecto negativo sobre la inversión. El CEP (Cordero y Vergara, 2022) lo confirmó con elasticidades entre 0,3 y 0,5. ClapesUC estima elasticidades de sustitución entre 0,4 y 1,2 en el largo plazo.

La lectura es clara: rebajar la tasa corporativa tiene defensa técnica seria — pero el canal es inversión y empleo, no Laffer. Un crédito al empleo formal bien diseñado ataca directo la informalidad. La rebaja reduce el costo del capital y reactiva inversión no minera. La reintegración alinea incentivos para los dueños. Presentarlo como “Laffer se paga sola” es técnicamente incorrecto y políticamente torpe: cuando los números no cierren — y no van a cerrar, según toda la evidencia comparada — el bando contrario dirá “te lo dijimos”.

El informe financiero Dipres calcula peak de costo de 0,71% del PIB (US$3.215 M) al cuarto año, con retorno a posición neta positiva desde 2035. Una minuta circulada en la oposición y reportada por Diario Financiero en abril de 2026 calcula US$4.400 M anuales en régimen (1,2% del PIB, 7% de la recaudación). Ambas son estimaciones, no hechos. Lo que ningún estudio serio sostiene es que se autofinancie completamente en la primera década.

El debate útil: trade-offs, no curvas

La conversación honesta no es si Laffer existe (existe) ni si Chile está a la izquierda o derecha del peak (está cerca, y la evidencia es ambigua). La conversación honesta tiene cuatro puntos:

Uno. ¿Qué compensaciones de gasto o bases nuevas acompañan la rebaja? Chile cerró 2025 con deuda pública en 41,7% del PIB, cerca del límite prudente de 45% del Consejo Fiscal Autónomo. Una rebaja sin contrapartida fiscal presiona al alza la deuda.

Dos. ¿Cómo se diseña el crédito al empleo formal para que efectivamente formalice y no subsidie contratos que igual existirían? Los detalles importan: un crédito mal diseñado cuesta US$1.400 millones sin mover la aguja de la informalidad.

Tres. ¿Qué reglas contra transfer pricing acompañan la rebaja? Una economía pequeña y abierta tiene movilidad de base. El riesgo es atraer utilidades contables sin actividad real. Se mitiga con reglas duras y fiscalización efectiva del SII.

Cuatro. ¿Qué entrega el Estado chileno con lo que ya recauda? La rebaja no debería ser una negociación aislada. Debería ser parte de un contrato mayor: Estado más eficiente, mejor seguridad y mejores servicios — y a cambio, impuestos más bajos. Sin esa contrapartida, la rebaja es solo transferencia.

Posición PROLIME

PROLIME no defiende al gobierno ni a la oposición. Defiende el debate con datos.

La rebaja corporativa puede ser parte de la solución — pero no porque una servilleta de 1974 prometa que “se paga sola”. La evidencia chilena concreta (Banco Central, CEP, ClapesUC) muestra que la inversión responde a la tasa corporativa; ese es el canal válido. El error es venderla con el slogan equivocado. El acierto sería acompañarla con los trade-offs que el país necesita:

- Regla fiscal sólida: compensaciones de gasto o bases nuevas que eviten empujar la deuda pública hacia el límite prudente del 45% del PIB.

- Reglas anti-abuso: normas de transfer pricing con fiscalización efectiva del SII para que la rebaja traiga actividad real, no solo utilidades contables relocalizadas.

- Crédito al empleo bien diseñado: criterios que aseguren formalización neta y no subsidien contratos que igual habrían existido.

- Contrato explícito con el Estado: la rebaja no puede ser una negociación aislada. Tiene que venir con compromiso serio de mejor seguridad, mejores servicios y mayor eficiencia — contraprestación real por lo que ya se cobra.

Quien te hable de curvas mágicas te está vendiendo un slogan. Quien te hable de “regalo a los ricos” ignora que el problema chileno hoy es inversión y empleo, no redistribución pura. La verdad está en el terreno incómodo del trade-off explícito.

Cierre

La tasa corporativa chilena fue 15% durante dos décadas (1991-2010) y el país promediaba un crecimiento del PIB cercano a 4-5% anual real. Hoy la tasa es 27%, el desempleo 8,3%, la informalidad 26% y los homicidios se duplicaron en una década. No es una casualidad, pero tampoco es una sola variable.

El debate que viene no es si Laffer existe. Es qué combinación de política fiscal, regla de gasto y contraprestación del Estado dejamos escrita en esta reforma — y qué le exigimos al Ejecutivo y al Congreso que la tramita.

Próxima entrega: qué compensaciones fiscales harían viable la rebaja corporativa sin romper la regla fiscal.

Sigue investigando

- Deuda pública de Chile: de 3,9% a 43% del PIB en 18 años — por qué la regla fiscal del 45% no es un adorno y qué compensaciones requiere una rebaja tributaria sin romperla.

- Primer mes de Kast: lo bueno, lo malo y lo que nadie te cuenta — balance con datos del primer mes del gobierno que firmó esta reforma.

- Bencinas Chile 2026: por qué suben y el MEPCO no alcanza — otra política tributaria del mismo paquete fiscal: qué pasó con el alza de combustibles y el MEPCO.

Nota metodológica

- Peaks de Laffer citados en esta columna son estimaciones de modelo, dependen de supuestos sobre elasticidades, distribución del ingreso y horizonte temporal. No son puntos observados empíricamente. Rango corporativo en la literatura OCDE: 26-34% (Brill-Hassett 2007; Clausing 2007).

- Tasa de homicidios con fechas de corte asimétricas: Chile corresponde a cierre 2025 (Ministerio de Seguridad Pública); países europeos corresponden a últimos datos UNODC / Eurostat disponibles (2022-2023). La comparación es ilustrativa del orden de magnitud, no una foto del mismo instante.

- Estimaciones fiscales del proyecto de ley en disputa: la cifra de 0,71% del PIB proviene del Informe Financiero oficial presentado por el Ejecutivo; la cifra de 1,2% del PIB proviene de una minuta circulada en la oposición, reportada por Diario Financiero en abril 2026. Ambas son estimaciones, no cifras auditadas.

- Peak de Laffer específico para Chile: no existe literatura académica publicada que estime un punto exacto para el impuesto corporativo chileno. Las referencias al “punto actual” se basan en rangos OCDE agregados.

Fuentes oficiales y datos descargables

Cada fuente enlaza al documento o base de datos original. Descarga los datos y verifica tú mismo.

- OCDE - Corporate Tax Statistics 2025

- Brookings - Did the 2017 tax cut pay for itself?

- CBPP - Kansas Provides Compelling Evidence

- Banco Central - Impuestos corporativos y capital (Cerda et al. 2017)

- CEP - Impuestos corporativos e inversión privada (Cordero y Vergara 2022)

- INE / BioBioChile - Desempleo 8,3% (marzo 2026)

- Ministerio de Seguridad Pública - Homicidios 2025

- Dipres / La Tercera - Informe Financiero Reconstrucción Nacional

¿Necesitas más?

PROLIME entrega bajo solicitud:

- Datos crudos en CSV — fuentes primarias y series completas que respaldan este estudio.

- Anexo metodológico extendido — supuestos, limitaciones y rutas de verificación.

- Versión técnica completa — análisis extendido para uso institucional.

- Briefings a medida — análisis específico para tu agenda (organización, equipo, medio).

Contacto: contacto@prolime.cl